PULS RYNKU | 1 KWARTAŁ 2026

Nie wydaje się, aby początek 2026 r. miał nastąpić powrót do ożywienia na rynku. Można odnieść wrażenie, że kraj przejmuje presję zewnętrzną, nie rozpadając się, oraz sektor mieszkaniowy w coraz większym stopniu kształtowany przez popyt krajowy, rozwój oparty na infrastrukturze i produkty mieszkaniowe, z których ludzie mogą faktycznie korzystać.

Niniejszy artykuł koncentruje się na sekcjach Przegląd gospodarczy i Puls rynku mieszkaniowego w raporcie APS Q1 2026, obejmujących warunki makroekonomiczne Kambodży i dynamikę nieruchomości mieszkaniowych na początku 2026 roku.

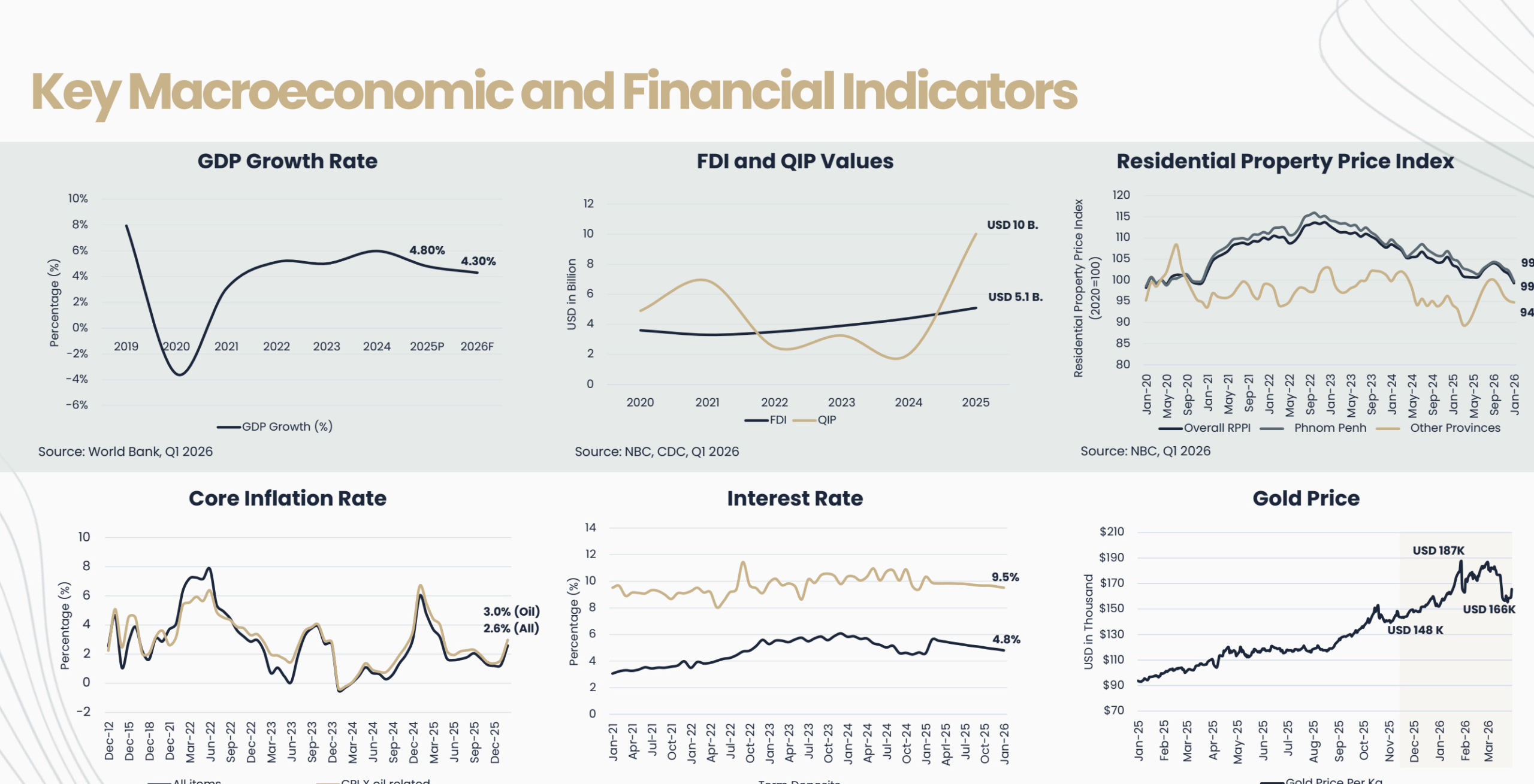

Prognoza wzrostu PKB

4,3%

Prognoza wzrostu gospodarczego Kambodży na 2026 r. (prognoza Banku Światowego).

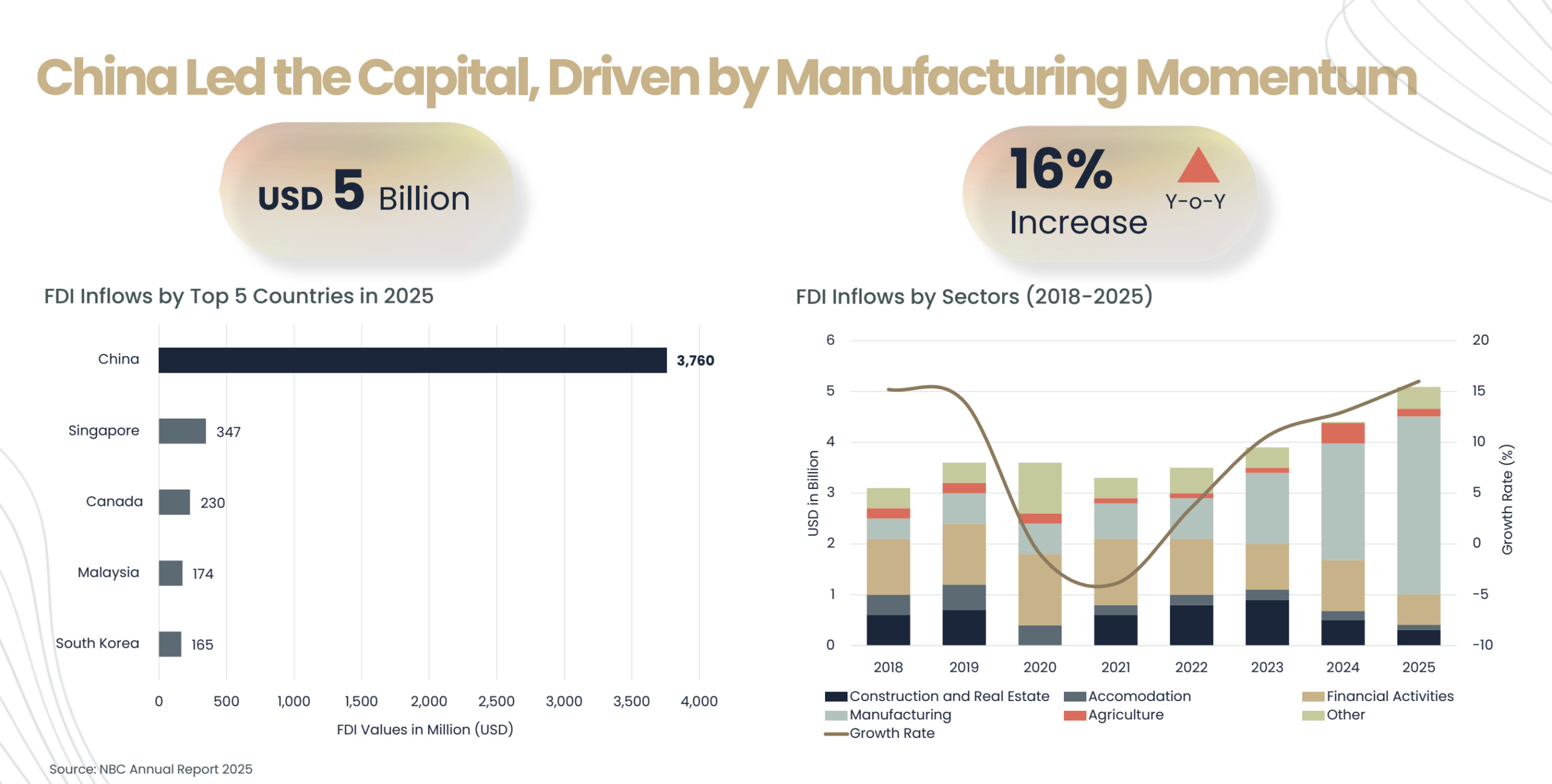

BIZ w 2025 r.

5,1 mld USD

Napływ kapitału wzrósł wraz z wyższymi wartościami QIP i dynamiką produkcji.

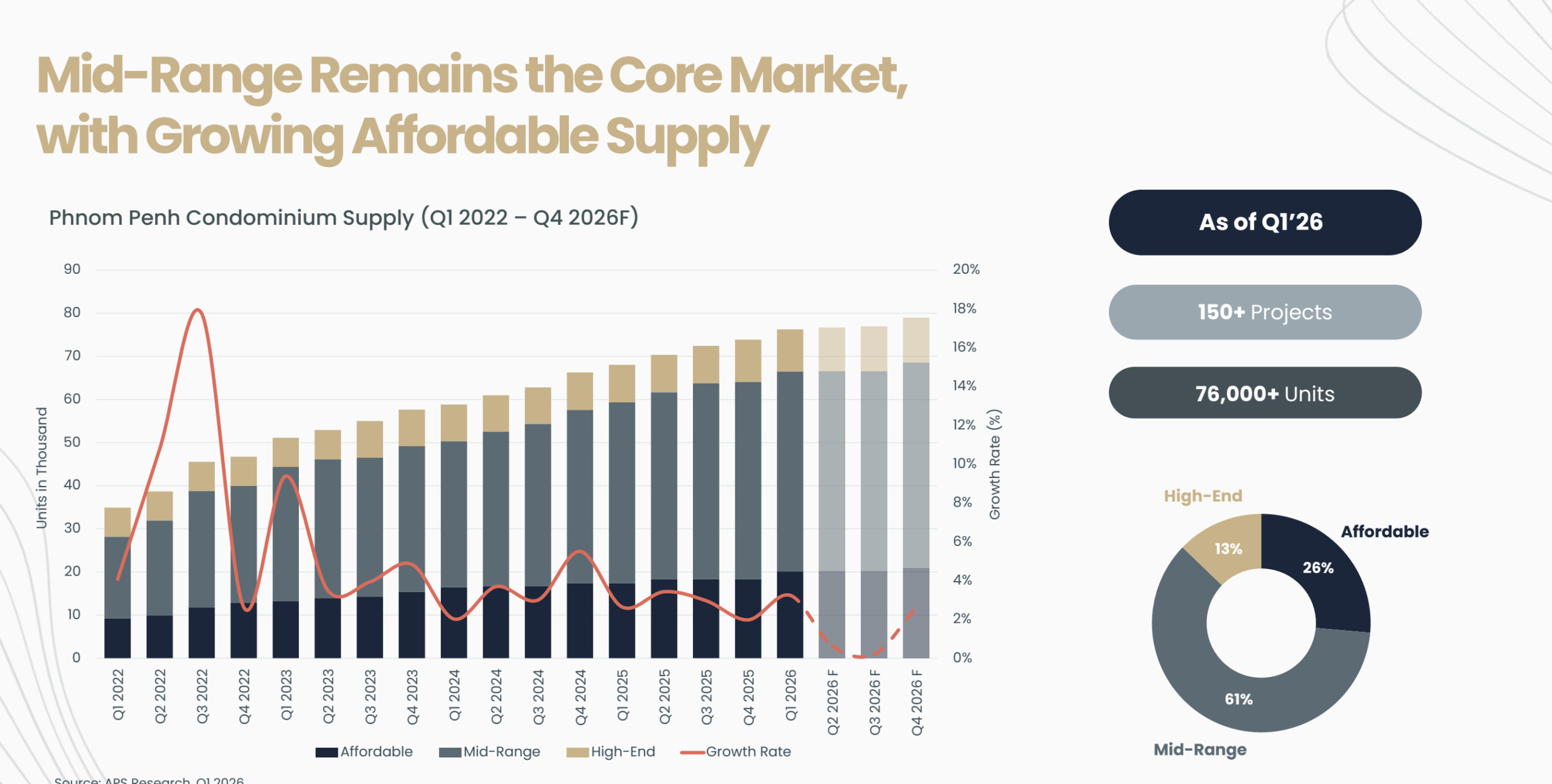

Condo Supply

76 000+

jednostek w ponad 150 projektach kondominiów w Phnom Penh od 1. kwartału 2026 r.

Wyładowana podaż

181 000+

jednostek w ponad 500 projektach nieruchomości gruntowych od 1. kwartału 2026 r.

Sekcja 1 – Przegląd ekonomiczny

Obraz makroekonomiczny jest stabilny na powierzchni i ostrożny pod spodem. Wskaźniki wzrostu, inflacji i nieruchomości nie sygnalizują paniki, ale środowisko operacyjne nadal nagradza cierpliwość.

Odporność jest widoczna, ale pewność siebie jest nadal strzeżona

Pierwszy kwartał 2026 r. zapowiada się jako okres odporności pod presją. Szoki energetyczne, napięcia geopolityczne i bardziej nieprzewidywalny klimat finansowy sprawiły, że inwestorzy stali się bardziej defensywni, a nie odważni. Przewidywalność jest rzadkością i już sam ten fakt wystarcza, by zachować konserwatyzm w podejmowaniu decyzji.

Mimo to tablica rozdzielcza nie wygląda na rynek w odwrocie. Oczekuje się, że wzrost gospodarczy nadal będzie się utrzymywał, a prognoza Banku Światowego na 2026 r. wynosi około 4,3%. Inflacja wydaje się bardziej ograniczona niż destabilizująca, a indeks cen nieruchomości mieszkaniowych wygląda raczej na miękki niż zagrożony. Warunki dotyczące stóp procentowych nadal sugerują ostrożność w systemie bankowym, ale nie paraliż.

Ta kombinacja ma znaczenie. Kambodża nie pędzi do przodu dzięki łatwym pieniądzom. Absorbuje presję, utrzymując jednocześnie wystarczającą stabilność, aby utrzymać aktywność na rynku nieruchomości, zwłaszcza tam, gdzie popyt jest oparty na faktycznym użytkowaniu, a nie na spekulacjach.

Najważniejszym sygnałem ekonomicznym nie jest tutaj przyspieszenie. Jest nim wytrzymałość. Stabilność sama w sobie stała się przewagą konkurencyjną w hałaśliwym otoczeniu regionalnym.

Makro na wynos

Kapitał nadal płynie, ale historia jest skoncentrowana

Jednym z wyraźniejszych pozytywów na rynku jest tworzenie kapitału. Zestaw wykresów pokazuje BIZ na poziomie około 5,1 mld USD w 2025 r., podczas gdy wartości QIP rosną znacznie szybciej i wskazują na silniejszy strumień zatwierdzonych działań. Dane pokazują również wzrost napływu o 16% rok do roku, przy czym Chiny znacznie wyprzedzają resztę branży, osiągając około 3,76 mld USD.

Nie jest to przedstawiane jako szeroko zakrojony entuzjazm w każdym sektorze. Jest to bardziej ukierunkowane, a historia produkcji wykonuje dużą część pracy. W przypadku nieruchomości ten niuans ma znaczenie: silniejszy napływ kapitału może poprawić nastroje, zatrudnienie i dynamikę przemysłu bez automatycznego ożywienia każdego segmentu nieruchomości w tym samym tempie.

Gdy napływy są kierowane przez sektory produkcyjne i wytwórcze, efekt domina jest zwykle bardziej stopniowy i strukturalny. Ma to tendencję do lepszego wspierania rzeczywistego popytu na nieruchomości mieszkaniowe niż krótkotrwała fala spekulacyjna.

Dlaczego ma to znaczenie dla nieruchomości

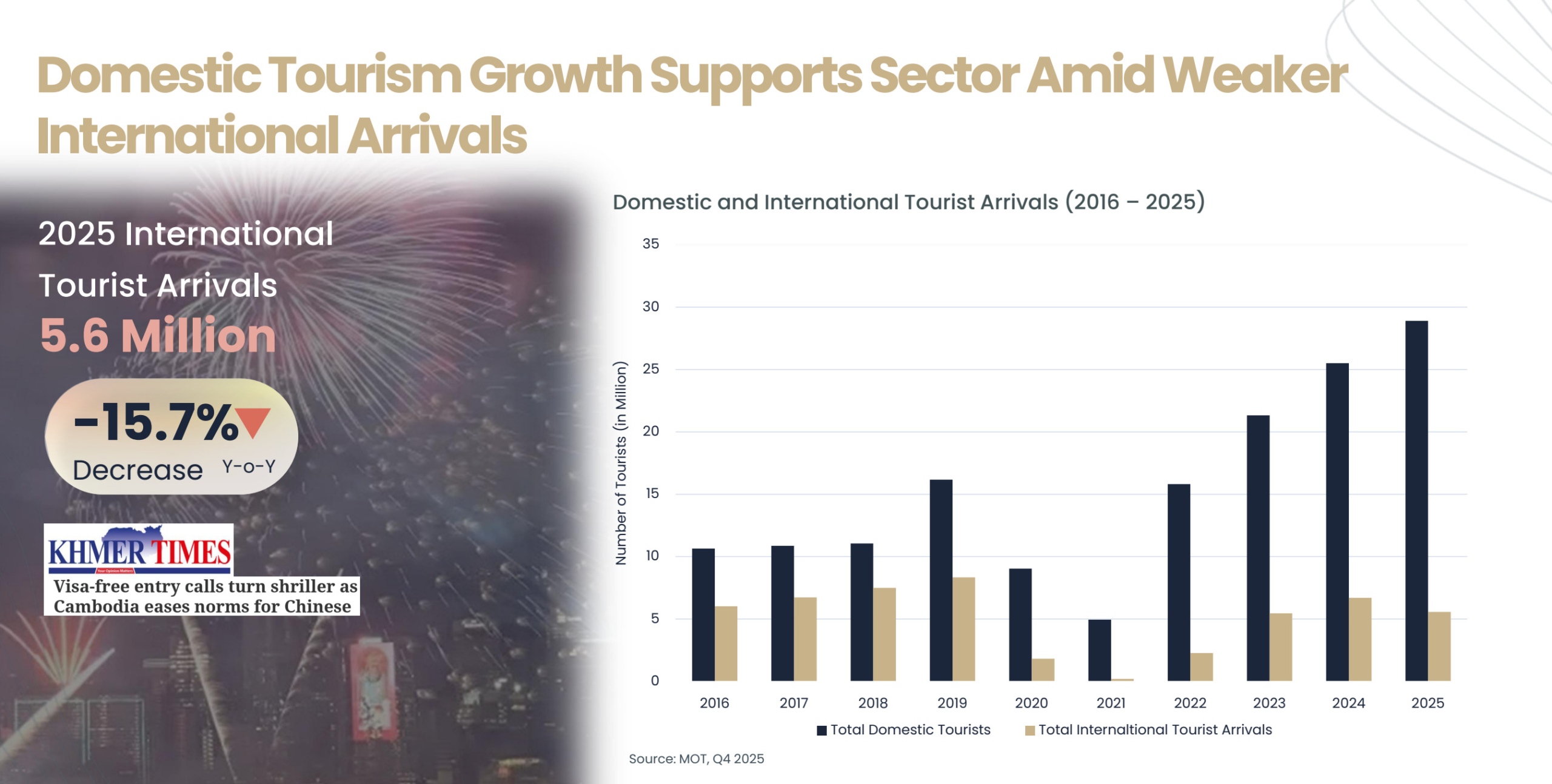

Turystyka nadal wspiera gospodarkę, ale odbicie jest nierównomierne

Turystyka pozostaje słabszym filarem, niż oczekiwało wielu inwestorów. W 2025 r. liczba przyjazdów międzynarodowych turystów wyniosła 5,6 mln, co oznacza spadek o 15,7% rok do roku. Jest to znaczące przypomnienie, że Kambodża jest nadal narażona na słabsze zewnętrzne wzorce podróży i napięte budżety gospodarstw domowych za granicą.

Turystyka krajowa w większym stopniu działa stabilizująco, pomagając utrzymać poziom aktywności przed tak gwałtownym spadkiem, jak mogłyby sugerować same dane międzynarodowe. Dla nieruchomości oznacza to, że zaufanie związane z hotelarstwem może wzrosnąć, ale prawdopodobnie w sposób wyważony i selektywny, a nie poprzez szeroki wzrost popytu.

Turystyka nadal jest filarem gospodarki, ale nie jest już czystą narracją o odbiciu. Kambodża rozwija się dzięki mieszanemu wsparciu, a nie jednemu dominującemu silnikowi wzrostu.

Szersze czytanie

Sekcja 2 – Puls rynku mieszkaniowego

Ruch na rynku mieszkaniowym staje się tutaj najbardziej widoczny. Popyt nie zniknął. Przesunął się w kierunku lokalnych użytkowników, bardziej realistycznych cen i korytarzy, w których infrastruktura może nadal przekładać się na długoterminową wartość.

Kondominia powracają w kierunku rzeczywistego popytu

Aktywność na rynku mieszkań jest coraz bardziej zorganizowana wokół tego, co kupujący mogą wchłonąć. W pierwszym kwartale 2026 r. podaż mieszkań w Phnom Penh wynosiła ponad 76 000 jednostek w ponad 150 projektach, z czego 61% stanowiły produkty średniej klasy, 26% produkty przystępne cenowo, a 13% projekty z wyższej półki.

Deweloperzy nie projektują już głównie z myślą o starej narracji “kup, aby zainwestować”. Wprowadzają więcej produktów do segmentu ” kup i korzystaj “, w którym lokalne gospodarstwa domowe i młodsi nabywcy są bardziej otwarci na pionowe życie niż we wcześniejszych cyklach. Dlatego też średnia półka cenowa nadal stanowi kotwicę rynku, podczas gdy przystępna cenowo podaż staje się znacznie bardziej znacząca w przyszłych uruchomieniach.

Wyższa półka nie odeszła na zawsze. Premiery z wyższej półki zaczęły pojawiać się ponownie, ale tylko jako temat drugorzędny. Środek ciężkości pozostaje mocno w segmentach praktycznych, w których absorpcja sprzedaży nadal uzasadnia ukończenie.

To nie tyle powrót luksusu, co reset popytu. Deweloperzy najwyraźniej zaakceptowali fakt, że wolumen sprzedaży wynika teraz z przystępnej ceny, użyteczności i lepszego dopasowania do krajowej siły nabywczej.

Condo Read-Through

Nieruchomości gruntowe nadal mają najsilniejszą siłę przyciągania kulturowego i handlowego

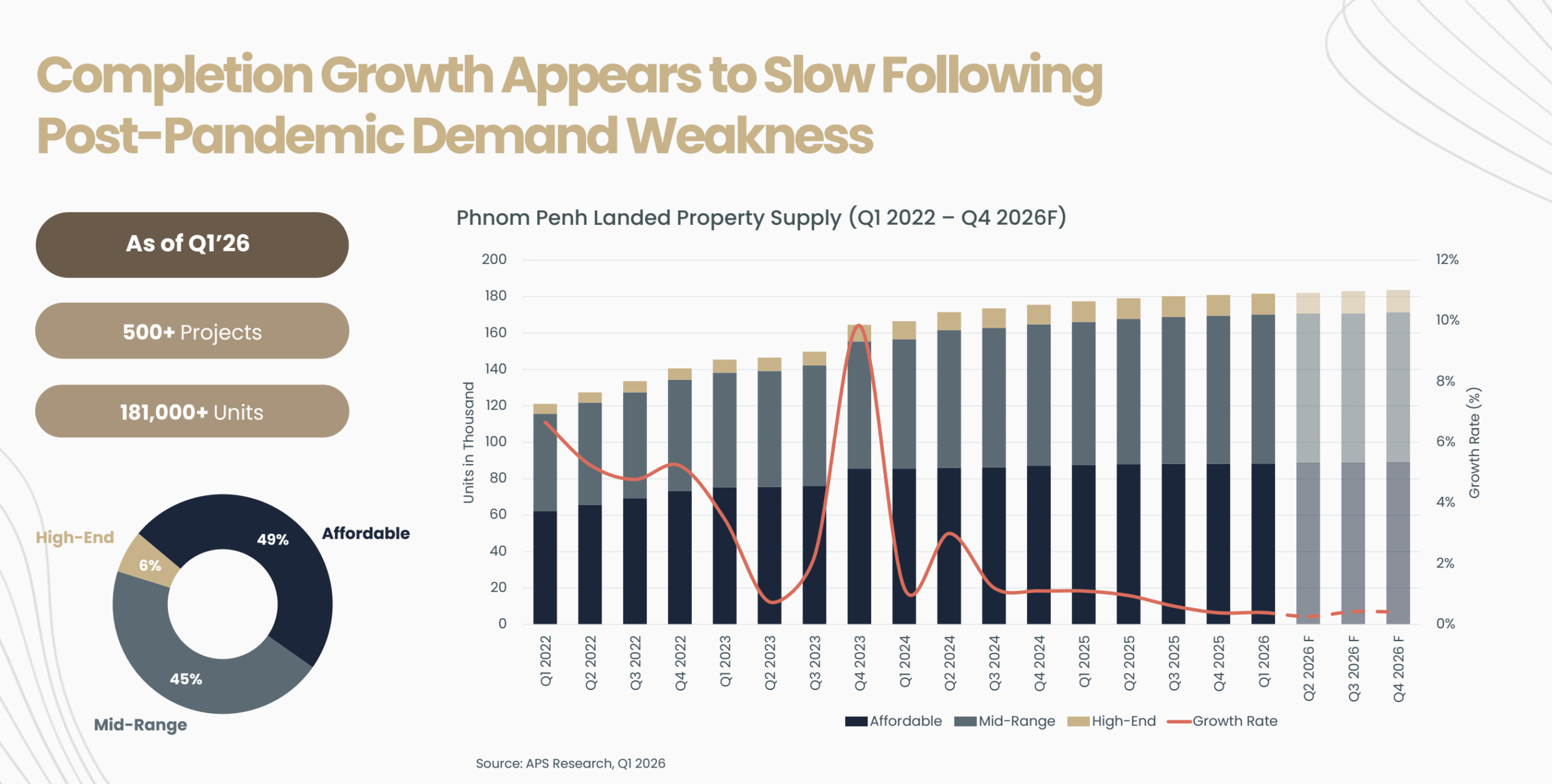

Podczas gdy kondominia stają się coraz bardziej akceptowalne, domy stacjonarne pozostają instynktownym pierwszym wyborem dla wielu kambodżańskich nabywców. W pierwszym kwartale 2026 r. zasoby nieruchomości gruntowych w Phnom Penh przekroczyły 181 000 jednostek w ponad 500 projektach, a rynek jest prawie równo podzielony między produkty przystępne cenowo (49%) i średniej klasy (45%). Podaż wysokiej klasy nieruchomości gruntowych pozostaje niszowym graczem na poziomie zaledwie 6%.

Ważniejszy jest jednak aspekt geograficzny. Nowe inwestycje i ukończone obiekty coraz częściej pojawiają się na południu kraju, gdzie niższe koszty gruntów nadal pozwalają deweloperom utrzymać ceny w zasięgu ręki i gdzie główna infrastruktura – zwłaszcza korytarz lotniskowy i drogi dojazdowe – tworzy wiarygodną ścieżkę ekspansji.

Korytarz ten podąża za znaną sekwencją miejską: najpierw pojawiają się budynki mieszkalne, a następnie komercyjne, gdy gęstość zaludnienia i przepływ ruchu zostaną ustalone. Innymi słowy, przesunięcie na południe nie dotyczy tylko tańszych gruntów. Chodzi o to, gdzie deweloperzy i nabywcy nadal widzą przyszły wzrost wartości kapitału.

Infrastruktura ma mniejsze znaczenie jako tło, a większe jako logika cenowa. W tej części rynku bliskość nowych dróg i głównych węzłów komunikacyjnych jest nadal postrzegana jako wartość dodana, a nie tylko miejska niedogodność.

Dlaczego Południe ma znaczenie

Apartamenty z obsługą wyglądają na bardziej zrównoważone niż przegrzane

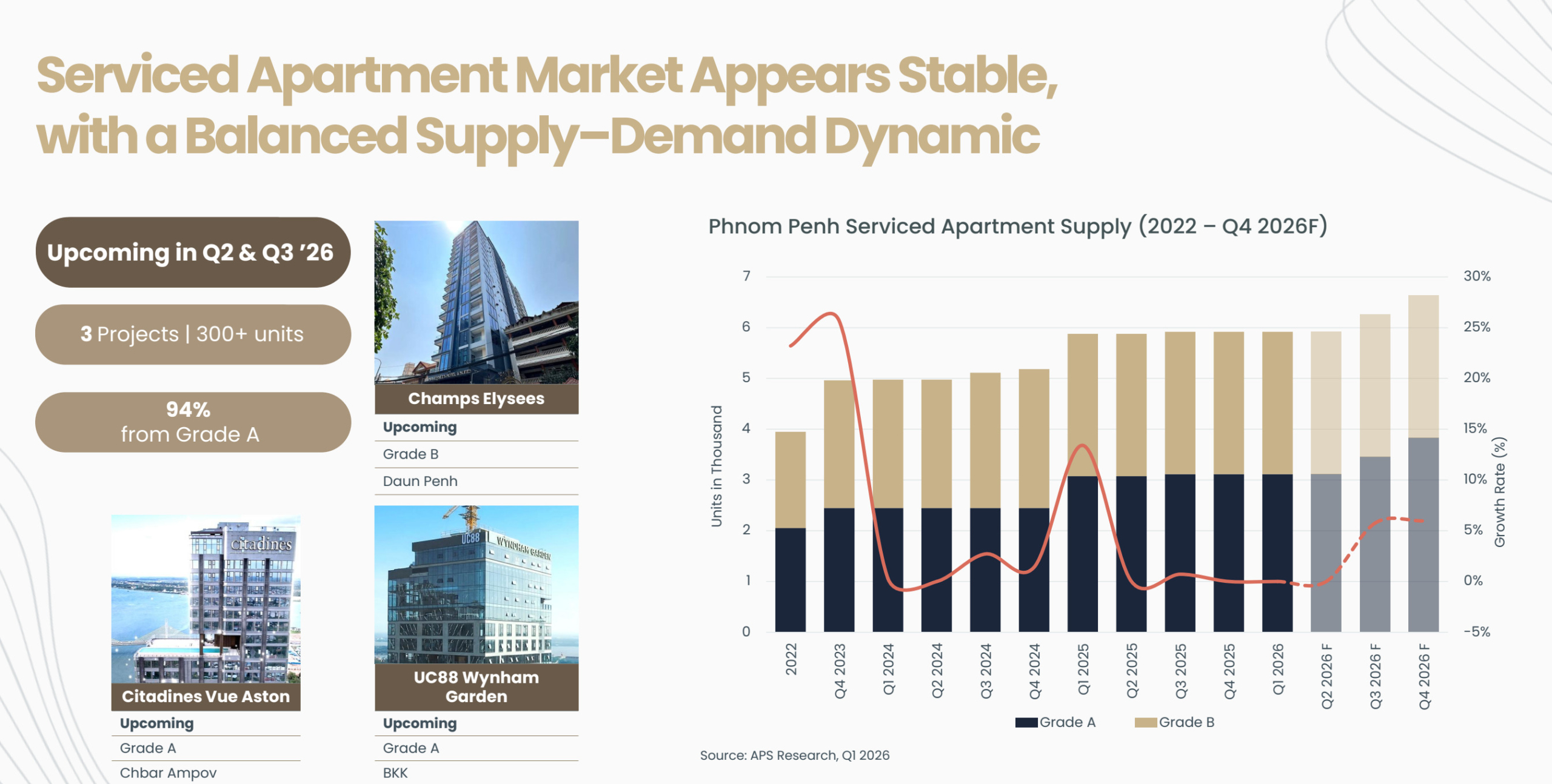

Spośród trzech podsektorów mieszkaniowych, apartamenty z obsługą wyglądają najzdrowiej pod względem równowagi między podażą a popytem. Podaż jest raczej umiarkowana niż nadmierna, co ma znaczenie w mieście, w którym nowsze zasoby mieszkaniowe mogą szybko konkurować o tych samych najemców.

W najbliższym czasie w ramach trzech projektów w drugim i trzecim kwartale 2026 r. powstanie ponad 300 jednostek, z czego 94% w klasie A. Markowi operatorzy i nadchodzące otwarcia wskazują na zaufanie, ale nie na nadpodaż. Rozróżnienie ma znaczenie: dynamika istnieje tutaj właśnie dlatego, że segment pozostał zdyscyplinowany.

To sprawia, że apartamenty z obsługą stanowią użyteczny kontrast dla starszych założeń dotyczących cyklu boomu. Stabilność, wyważone dodatki i jasna docelowa baza najemców mają teraz większe znaczenie niż agresywna ekspansja.

Nagłe wybicie nie jest tutaj najbardziej przekonującym odczytem. Zdrowszy pogląd jest taki, że rynek pozostał wystarczająco napięty, aby uniknąć szkodliwego cyklu nadpodaży, co samo w sobie jest mocną stroną.

Zrównoważony, nie kwitnący

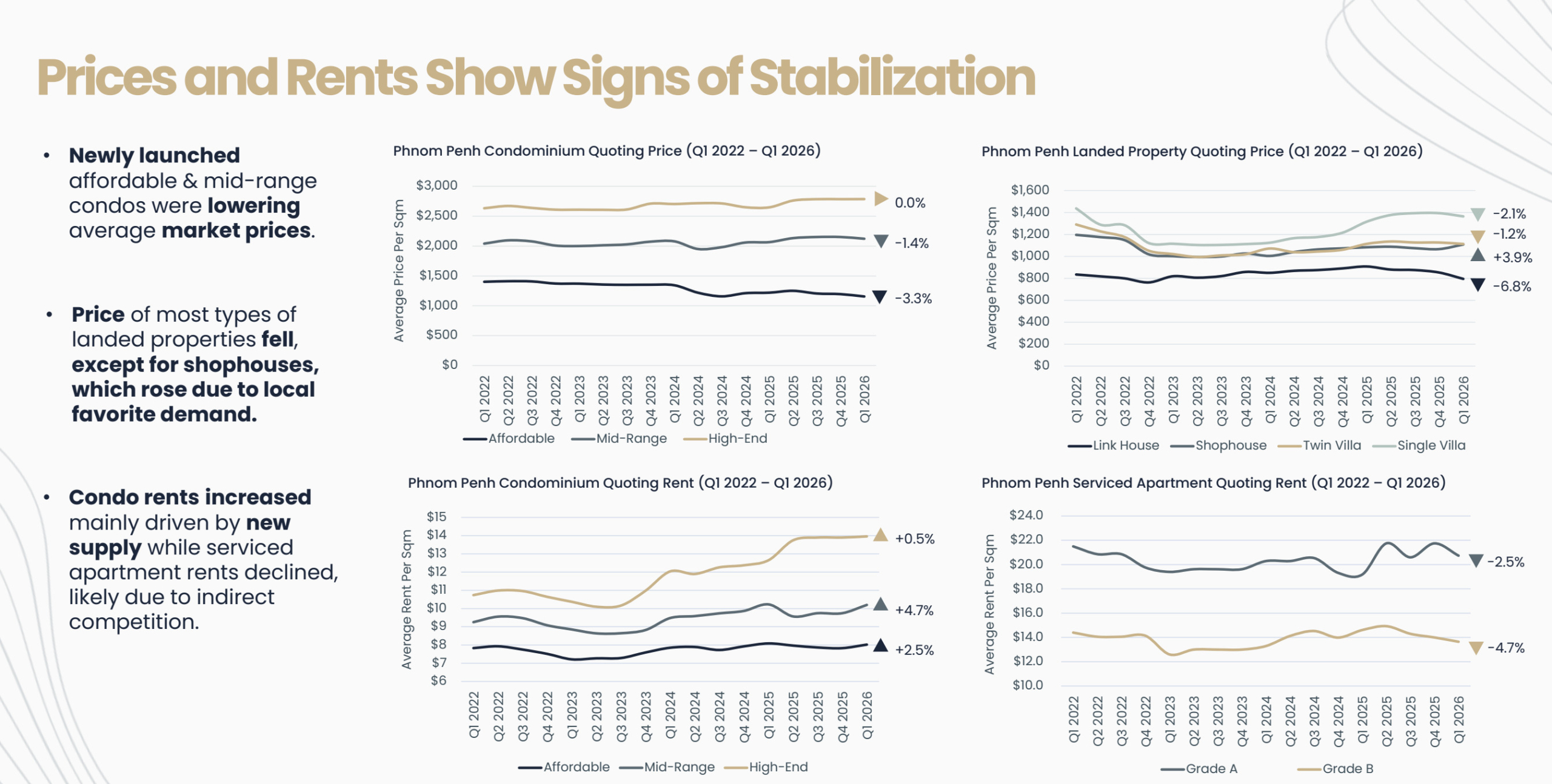

Ceny i czynsze zaczynają zachowywać się bardziej normalnie

Ostatni wykres mieszkaniowy jest prawdopodobnie najbardziej uspokajający w zestawie. Ceny i czynsze wykazują oznaki stabilizacji. Nie oznacza to, że każda linia jest wzrostowa i nie oznacza, że wszystkie segmenty są równie silne. Oznacza to, że rynek odchodzi od gwałtownych wahań i powraca do czegoś bardziej racjonalnego.

Niedrogie i średniej klasy mieszkania wprowadzane na rynek obniżają średnie ceny sprzedaży, co jest zgodne z przesunięciem rynku w kierunku bardziej dostępnych zasobów. W przypadku nieruchomości gruntowych, większość typów produktów uległa złagodzeniu, ale sklepy wyróżniają się jako wyjątek, ponieważ lokalny popyt nadal je wspiera. Jeśli chodzi o wynajem, średnie czynsze za mieszkania wzrosły wraz z wejściem na rynek nowych produktów, podczas gdy czynsze za apartamenty z obsługą spadły pod presją pośredniej konkurencji ze strony mieszkań własnościowych.

Jest to zdrowszy sygnał rynkowy, niż mogłoby się wydawać. Stabilizacja oznacza, że deweloperzy i najemcy zaczynają działać w bardziej wiarygodnym środowisku cenowym, a to jest dokładnie ten rodzaj bazy, od której zwykle zaczyna się trwalsze ożywienie.

Stabilność nie jest efektowna, ale można w nią inwestować. Rynek mieszkaniowy w Phnom Penh zmierza w kierunku fazy, w której ceny kształtowane są przez rzeczywisty popyt ze strony użytkowników, a nie przez optymizm płynący z nagłówków gazet.

Praktyczne wnioski

Spokojniejszy rynek może być silniejszy

Podsumowując, obie sekcje przedstawiają spójną historię. Środowisko makroekonomiczne Kambodży nadal wiąże się z ryzykiem, ale nie jest ono zagrożone. Jednocześnie rynek mieszkaniowy w Phnom Penh staje się mniej zależny od narracji spekulacyjnych, a bardziej od przystępności cenowej, użytecznych produktów i korytarzy infrastrukturalnych, które mogą wspierać codzienne życie. Może się to wydawać mniej dramatyczne niż w latach boomu, ale jest też bardziej wiarygodnym fundamentem dla kolejnej fazy wzrostu.

Źródło: Raport rynkowy APS Research Q1 2026. Zakres celowo ograniczony do sekcji Przegląd gospodarczy i Puls rynku mieszkaniowego.

Source Video:

Ta strona jest także dostępna w językach:

![]() English (angielski)

English (angielski)