Rynek mieszkaniowy w Phnom Penh przechodzi stopniową zmianę w 2024 roku, z wolniejszym tempem ukończeń projektów i mieszanymi trendami w cenach nieruchomości. To spowolnienie jest widoczne w różnych sektorach, w tym w segmentach mieszkań typu condominium, nieruchomościach gruntowych oraz apartamentów serwisowanych. Jednak strategiczne ustalanie cen oraz dostosowanie się do popytu w określonych segmentach sugerują możliwości dla deweloperów i inwestorów gotowych do adaptacji do zmieniającego się krajobrazu rynku.

Rynek condominium: mieszane trendy cenowe

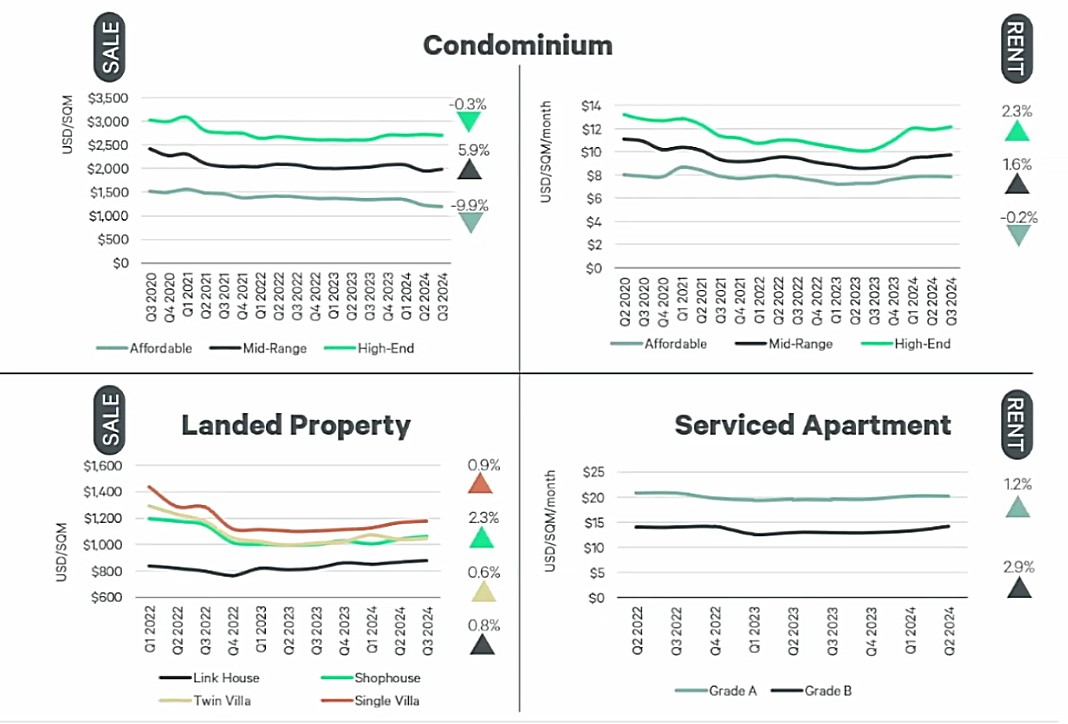

W trzecim kwartale 2024 roku rynek condominium wykazał rozbieżne trendy cenowe w różnych segmentach:

- Ceny przystępnych cenowo condominium spadły o znaczące 9,9%.

- Średniej klasy condominium doświadczyły wzrostu cen o 5,9%, napędzanego przez nowe projekty.

- Luksusowe condominium zanotowały jedynie niewielki spadek o 0,3%, co odzwierciedla względną stabilność w tym sektorze.

Rynek wynajmu mieszkań typu condominium wyglądał inaczej, z niewielkimi, ale pozytywnymi zmianami cen wynajmu:

- Ceny wynajmu przystępnych cenowo condominium spadły nieznacznie o 0,2%.

- Wynajem średniej klasy condominium wzrósł o 1,6%.

- Luksusowe condominium odnotowały bardziej wyraźny wzrost czynszów o 2,3%.

Wzrost w segmencie mieszkań średniej klasy wskazuje na rosnące zapotrzebowanie na jednostki, które łączą przystępność cenową z jakością. Nowe projekty w tym segmencie radzą sobie dobrze, a kluczową rolę w przyciąganiu kupujących, pomimo ostrożności na rynku, odgrywa odpowiednia polityka cenowa.

Rynek nieruchomości gruntowych: stabilny wzrost z naciskiem na shophouse’y

Rynek nieruchomości gruntowych: stabilny wzrost z naciskiem na shophouse’y Rynek nieruchomości gruntowych w Phnom Penh rozwijał się nadal, choć w umiarkowanym tempie:

- Ceny domów wzrosły o 0,9%.

- Shophouse’y, najbardziej dynamiczne w tej kategorii, odnotowały wzrost cen o 2,3%, co podkreśla silny popyt na nieruchomości wielofunkcyjne.

- Domy bliźniacze (twin villas) i domy jednorodzinne (single villas) zanotowały niewielkie wzrosty cen o odpowiednio 0,6% i 0,8%.

Pomimo wolniejszego tempa ukończeń projektów, nieruchomości gruntowe pozostają preferowanym wyborem lokalnych inwestorów, zwłaszcza shophouse’y, które korzystają zarówno z użytku mieszkalnego, jak i komercyjnego. Stabilny wzrost cen w tych kategoriach sugeruje odporność rynku nawet w obliczu niepewności gospodarczej.

Rynek apartamentów serwisowanych: rosnący popyt na jednostki klasy B

Sektor apartamentów serwisowanych również odzwierciedlał trend stabilnego wzrostu, szczególnie w zakresie cen wynajmu:

- Apartamenty klasy A odnotowały wzrost czynszów o 1,2%.

- Apartamenty klasy B wyróżniały się wzrostem o 2,9%, co wskazuje na duży popyt na średniej klasy opcje mieszkalne.

Trend ten sugeruje, że podczas gdy rynek luksusowych apartamentów pozostaje stabilny, rośnie zainteresowanie bardziej przystępnym luksusem w segmencie apartamentów serwisowanych, szczególnie ze strony ekspatów i profesjonalistów poszukujących korzystnych ofert na konkurencyjnym rynku wynajmu w Phnom Penh.

Kluczowe trendy i dostosowania rynkowe

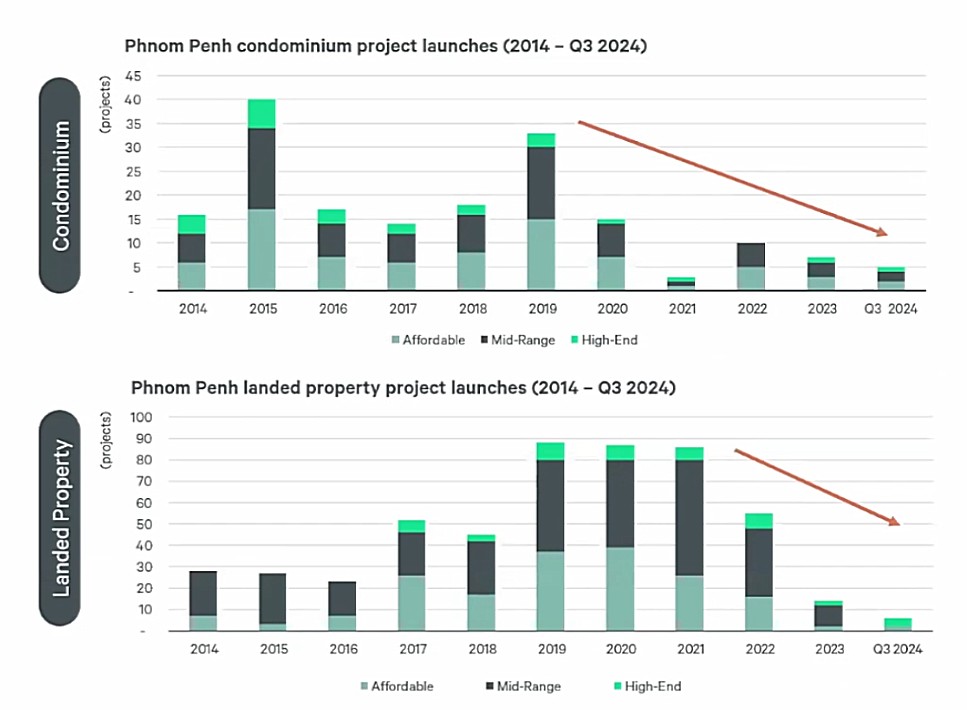

Rynek mieszkaniowy w Phnom Penh przechodzi okres rekalibracji, charakteryzujący się mniejszą liczbą nowych projektów oraz wolniejszym tempem ukończeń. To spowolnienie jest odpowiedzią na lata szybkiej ekspansji, zwłaszcza przed pandemią COVID-19. Na przykład, liczba nowych projektów condominium drastycznie spadła od 2020 roku, z mniej niż 10 nowymi projektami rocznie w latach 2021-2024. Projekty nieruchomości gruntowych również zmniejszyły się gwałtownie, a w tym roku oczekuje się mniej niż 20 nowych projektów

Chociaż to spowolnienie może wydawać się niepokojące, prezentuje zdrowszą równowagę między podażą a popytem. Zmniejszony wzrost podaży pozwala popytowi nadrobić zaległości, co może pomóc wchłonąć nadwyżkę zapasów nagromadzonych w ostatnich latach.

Jednocześnie deweloperzy stali się bardziej strategiczni w ustalaniu cen. Projekty condominium klasy średniej, w szczególności, odniosły sukces dzięki konkurencyjnym strategiom cenowym. Wiele projektów oferuje ceny poniżej 1500 USD za metr kwadratowy, co przyciąga kupujących wrażliwych na cenę, pomagając napędzać popyt nawet na chłodnym rynku.

Czynniki zewnętrzne wspierające rynek

Kilka czynników zewnętrznych również wspiera rynek mieszkaniowy w Phnom Penh. Zachęty podatkowe, takie jak zwolnienie z opłaty skarbowej dla domów o wartości poniżej 70 000 USD, zapewniły ulgę kupującym w segmencie przystępnych cenowo nieruchomości. Dodatkowo, niższe oprocentowanie kredytów oferowane przez głównych deweloperów pomaga zmniejszyć koszty finansowania dla kupujących. Na przykład, typowe oprocentowanie kredytów deweloperskich spadło z 12% do 9% rocznie, a okres kredytowania wydłużył się z 15 do ponad 20 lat. Środki te są spodziewane, by stymulować wolumeny transakcji w nadchodzących kwartałach.

Podsumowanie: rynek w fazie przejściowej

Rynek mieszkaniowy w Phnom Penh w 2024 roku odzwierciedla zarówno wyzwania, jak i możliwości. Chociaż liczba nowych projektów i ukończeń spadła, strategiczne ustalanie cen, elastyczność popytu oraz wspierające polityki rządowe pomagają stabilizować rynek. Deweloperzy, którzy odpowiednio dostosują ceny i zaoferują długoterminowe zachęty, prawdopodobnie nadal będą znajdować nabywców, zwłaszcza w segmentach średniej klasy condominium oraz nieruchomości gruntowych. W miarę jak rynek się balansuje, inwestorzy, którzy pozostaną elastyczni i zdolni do adaptacji, znajdą atrakcyjne możliwości na zmieniającym się krajobrazie rynku mieszkaniowego w mieście.

based on CBRE Cambodia Q3 2024 Market Insight

Ta strona jest także dostępna w językach:

![]() English (angielski)

English (angielski)