Podsumowanie

Gospodarka Kambodży oraz sektor nieruchomości doświadczają stopniowego ożywienia pomimo znaczących wyzwań, a prognozy na 2024 rok wskazują na stabilny wzrost. Przewiduje się, że gospodarka rozszerzy się o 5,8%, co odzwierciedla jej odporność pomimo globalnej niepewności. Wzrost ten wspierany jest przez silne odbicie w turystyce, gdzie liczba międzynarodowych przyjazdów osiągnęła 6 milionów w pierwszych 11 miesiącach 2024 roku, sygnalizując solidne ożywienie w tym kluczowym sektorze. Dodatkowo handel i rozwój obszarów miejskich nadal postępują, przyczyniając się do ogólnego tempa wzrostu gospodarczego.

Jednak ścieżka odbudowy nie jest wolna od przeszkód. Stres finansowy pozostaje problemem, ponieważ inflacja prognozowana jest na poziomie 2,2%, a stopy procentowe pozostają wysokie, przy czym banki komercyjne pobierają 10,82% od pożyczek w USD na sierpień 2024 roku. Stopy depozytowe nieznacznie spadły do 5,15%, co wskazuje na zacieśnienie warunków płynnościowych. Te czynniki, w połączeniu z malejącymi czynszami najmu i ostrożnym nastawieniem inwestorów, podkreślają trwające wyzwania w sektorze nieruchomości.

Inwestycje w budownictwo odzwierciedlają to ostrożne podejście – w pierwszych 11 miesiącach 2024 roku zatwierdzono projekty o wartości 4,9 miliarda USD, co oznacza spadek rok do roku. Chociaż wzrost nadal jest widoczny w różnych segmentach nieruchomości, zaufanie inwestorów nie odzyskało jeszcze pełni sił. Prognozy rynkowe na 2024 rok podkreślają stabilizację, strategiczne inwestycje i stopniowy rozwój, podczas gdy Kambodża stara się odzyskać równowagę, mierząc się z utrzymującymi się wyzwaniami gospodarczymi i finansowymi.

Przegląd gospodarczy

Kluczowe wskaźniki gospodarcze (2024)

Gospodarka Kambodży jest na dobrej drodze do obiecującego wzrostu w 2024 roku, z prognozowanym wzrostem PKB o 5,8% w skali roku. Ten wzrostowy trend wynika z silniejszego handlu, poprawy klimatu inwestycyjnego i ożywienia turystyki. Jednak inflacja szacowana na 2,2% oznacza spadek w ujęciu rocznym, co sugeruje lepszą stabilność cen i kontrolowane koszty utrzymania.

Sektor bankowy doświadcza wahań stóp procentowych. Stopy procentowe pożyczek w USD wzrosły do 10,82% (sierpień 2024 r., wzrost rok do roku), co sprawia, że zaciąganie kredytów staje się droższe. Z kolei stopy oprocentowania depozytów w USD spadły do 5,15% (spadek rok do roku), co może zniechęcać do oszczędzania, ale jednocześnie stymulować wydatki i inwestycje.

Turystyka, kluczowy motor gospodarki, wraca do życia – liczba międzynarodowych przyjazdów wyniosła 6 milionów w pierwszych 11 miesiącach 2024 roku (wzrost rok do roku). Jednak inwestycje w budownictwo zwolniły – zatwierdzono projekty o wartości 4,9 miliarda USD, co oznacza spadek rok do roku. Te wskaźniki odzwierciedlają mieszany krajobraz gospodarczy, w którym niektóre sektory się rozwijają, podczas gdy inne mierzą się z wyzwaniami.

Rynek nieruchomości

Sektor nieruchomości w Kambodży przechodzi zmiany, ponieważ wskaźniki zajętości i ceny najmu spadają w kluczowych segmentach:

- Biura: Wskaźnik zajętości spadł do 65,1%, a czynsz w lokalizacjach premium wynosi 27,0 USD/m² (oba wskaźniki spadek rok do roku).

- Sektor handlowy: Wskaźnik zajętości spadł do 61,8%, a czynsz premium spadł do 22,6 USD/m² (spadek rok do roku).

- Kondominia: Liczba nowych inwestycji zwolniła, wprowadzono jedynie 3 200+ nowych jednostek (spadek rok do roku). Jednak ceny nieruchomości z segmentu premium pozostają stabilne na poziomie 2 650 USD/m².

- Apartamenty serwisowane: Nowe inwestycje wyniosły 240+ jednostek (spadek rok do roku), a czynsze dla klasy A spadły do 19,3 USD/m².

Te trendy sugerują ochłodzenie rynku nieruchomości, gdzie popyt pozostaje słaby, co wpływa na stawki czynszów i poziomy zajętości.

Inwestycje w budownictwo

Sektor budowlany w Kambodży pozostaje pod presją, a wartości inwestycji stale maleją od 2019 roku. Całkowita wartość inwestycji spadła z ponad 5 miliardów USD do poniżej 2 miliardów USD w 2024 roku.

Liczba projektów budowlanych również znacząco zmalała – z poziomu ponad 10 000 projektów w 2019 roku do mniej niż 4 000 w 2024 roku. Podczas gdy budownictwo mieszkaniowe nadal dominuje, projekty związane z handlem, turystyką i inwestycjami pozostają na niskim poziomie.

Wstrzymane projekty budowlane

Coraz większa liczba projektów budowlanych napotyka na opóźnienia:

- Projekty „wstrzymane” wzrosły o 6,3% w 2024 roku.

- Liczba projektów w trakcie realizacji spadła o 14,7%.

- Liczba ukończonych projektów wzrosła o 6,5%, co wskazuje, że pomimo spowolnienia niektóre inwestycje są finalizowane.

Ten trend sugeruje ostrożność inwestorów oraz możliwe ograniczenia finansowe wpływające na wskaźniki ukończenia projektów.

Spadek liczby nowych inwestycji mieszkaniowych i komercyjnych

Rynek nieruchomości w Kambodży doświadcza wyraźnego spowolnienia:

- Liczba nowych inwestycji w kondominia systematycznie spada od 2019 roku.

- Inwestycje w domy jednorodzinne osiągnęły szczyt w latach 2019–2020, ale teraz gwałtownie maleją.

- Realizacja projektów biurowych i handlowych spadła znacząco po 2021 roku.

To spowolnienie może być związane ze słabszym popytem, rosnącymi kosztami oraz ostrożnym nastawieniem inwestorów na rynku nieruchomości.

Rozwój Phnom Penh

Phnom Penh, stolica Kambodży, przechodzi znaczną ekspansję urbanistyczną, szybko przekształcając się w regionalne centrum gospodarcze. W ciągu ostatnich dwóch dekad miasto niemal podwoiło swoją powierzchnię i populację, umacniając swoją pozycję jako kluczowy gracz w krajobrazie miejskim Azji Południowo-Wschodniej.

Rosnąca metropolia

W 2005 roku Phnom Penh obejmowało 375 km² z siedmioma dzielnicami i liczyło 1,05 mln mieszkańców. W 2024 roku miasto rozrosło się do 692,46 km², podwajając liczbę dzielnic do 14 i osiągając populację 2,28 mln osób.

Patrząc w przyszłość, do 2035 roku przewiduje się, że promień urbanizacji miasta rozszerzy się do 100 km, a populacja wzrośnie do 6 milionów – niemal trzykrotny wzrost w ciągu jednego pokolenia.

Porównanie regionalne

Aby zobrazować rozwój Phnom Penh, miasto nadal pozostaje mniejsze pod względem powierzchni i populacji w porównaniu do regionalnych odpowiedników:

- Bangkok, Tajlandia: 1 569 km², 10,8 mln mieszkańców.

- Ho Chi Minh, Wietnam: 2 095 km², 8,9 mln mieszkańców.

Ożywienie turystyki

Sektor turystyczny Kambodży wykazuje silne oznaki ożywienia:

- Listopad 2024 vs. listopad 2023: wzrost liczby turystów o 110%.

- Listopad 2024 vs. listopad 2019: nadal 9% poniżej poziomu sprzed pandemii.

Jednak sprzedaż biletów do Angkor sugeruje, że wzorce międzynarodowej turystyki uległy zmianie. Sprzedaż biletów chińskim turystom spadła o 1032%, a za nimi Japonia (-98%), Korea Południowa (-81%) i USA (-59%). Ta zmiana pokazuje potrzebę dywersyfikacji rynków turystycznych poza tradycyjne źródła.

Wzrost importu i eksportu

Sektor handlu w Kambodży rozwija się stabilnie:

- Import: 24,2 mld USD (2023) → 28,5 mld USD (2024) (+18% r/r).

- Główne źródła importu: Chiny (47,1%), Wietnam (14,6%), Tajlandia (12,1%).

- Eksport: 22,6 mld USD (2023) → 26,2 mld USD (2024) (+16% r/r).

- Główne kierunki eksportu: USA (37,9%), Wietnam (13,8%), Chiny (6,7%).

Te dane wskazują na silniejsze relacje handlowe na arenie międzynarodowej, z korzyściami wynikającymi ze wzrostu popytu na kambodżański eksport.

Chińskie pożyczki i inwestycje zagraniczne (FDI)

Jednym z najbardziej znaczących trendów finansowych w 2024 roku jest całkowite wstrzymanie przez Kambodżę przyjmowania nowych pożyczek z Chin od trzeciego kwartału. Jest to istotna zmiana w modelach finansowania, ponieważ chińskie pożyczki historycznie odgrywały kluczową rolę w rozwoju infrastruktury w Kambodży.

Chińska turystyka również gwałtownie spadła – liczba przyjazdów zmniejszyła się z 2,3 miliona w 2019 roku do poniżej 0,5 miliona w listopadzie 2024 roku. Tymczasem chińskie inwestycje bezpośrednie (FDI) pozostają dominujące, choć wykazują stopniowy spadek:

- 2020: 51%

- 2021: 48%

- 2022: 52%

- 2023: 56%

- 2020: 51%

2021: 48%

2022: 52%

2023: 56%

2024 Q2: 47%

Pomimo spadku, Chiny pozostają największym inwestorem w Kambodży, choć konieczne mogą być działania na rzecz dywersyfikacji napływu inwestycji.

Płynność bankowa i zagrożenie kredytami niespłacalnymi (NPL)

Sektor bankowy w Kambodży odnotowuje wolniejszy wzrost kredytowy w większości sektorów, z wyjątkiem budownictwa, które odnotowało wzrost przekraczający 30%. Jednak handel hurtowy i detaliczny, nieruchomości oraz produkcja wykazują wolniejszy, ale stabilny wzrost.

Głównym problemem jest gwałtowny wzrost liczby niespłacanych kredytów (NPL):

- Banki: 6,8% (pierwsza połowa 2024)

- Instytucje mikrofinansowe: 8,3% (pierwsza połowa 2024)

Wzrost liczby niespłacanych kredytów podkreśla zwiększone ryzyko finansowe i potencjalne trudności kredytobiorców w spłacie zobowiązań.

Rynek mieszkaniowy

Podczas gdy czynsze wykazują oznaki stabilizacji, ceny sprzedaży mieszkań i domów jednorodzinnych spadły od 2019 roku. Jednak ceny wynajmu mieszkań z segmentu premium zaczynają się odbudowywać, co może sugerować dostosowanie rynku.

Nowe inwestycje mieszkaniowe w 2024 roku

Nowe inwestycje mieszkaniowe w Kambodży obejmują zarówno projekty przystępne cenowo, jak i z segmentu premium w kategorii kondominiów i nieruchomości gruntowych.

Projekty kondominiów:

- L Tower TTP (Chamkarmon) – przystępne cenowo

- Time Square 7 (Toul Kork) – przystępne cenowo

- Picasso Sky Gemme (Boeung Keng Kang) – premium

- Time Square 8 (Chamkarmon) – przystępne cenowo

Projekty domów jednorodzinnych:

- PH Eco Poli (Chbar Ampov) – premium

- PH The Star Natural II (Mean Chey) – premium

- PH Eco Poli II (Chbar Ampov) – premium

- Park Land 598 – rozszerzenie (Russey Keo) – premium

- Borey Sunny Toul Pongror (Dangkao) – przystępne cenowo

Silny nacisk na nieruchomości premium jest widoczny w tych inwestycjach, co może wskazywać na zmianę kierunku rynku.

Opóźnienia w ukończeniu projektów spowalniają podaż

Rynek nieruchomości w Phnom Penh nadal się rozwija, ale tempo wzrostu spowalnia z powodu opóźnień w ukończeniu projektów.

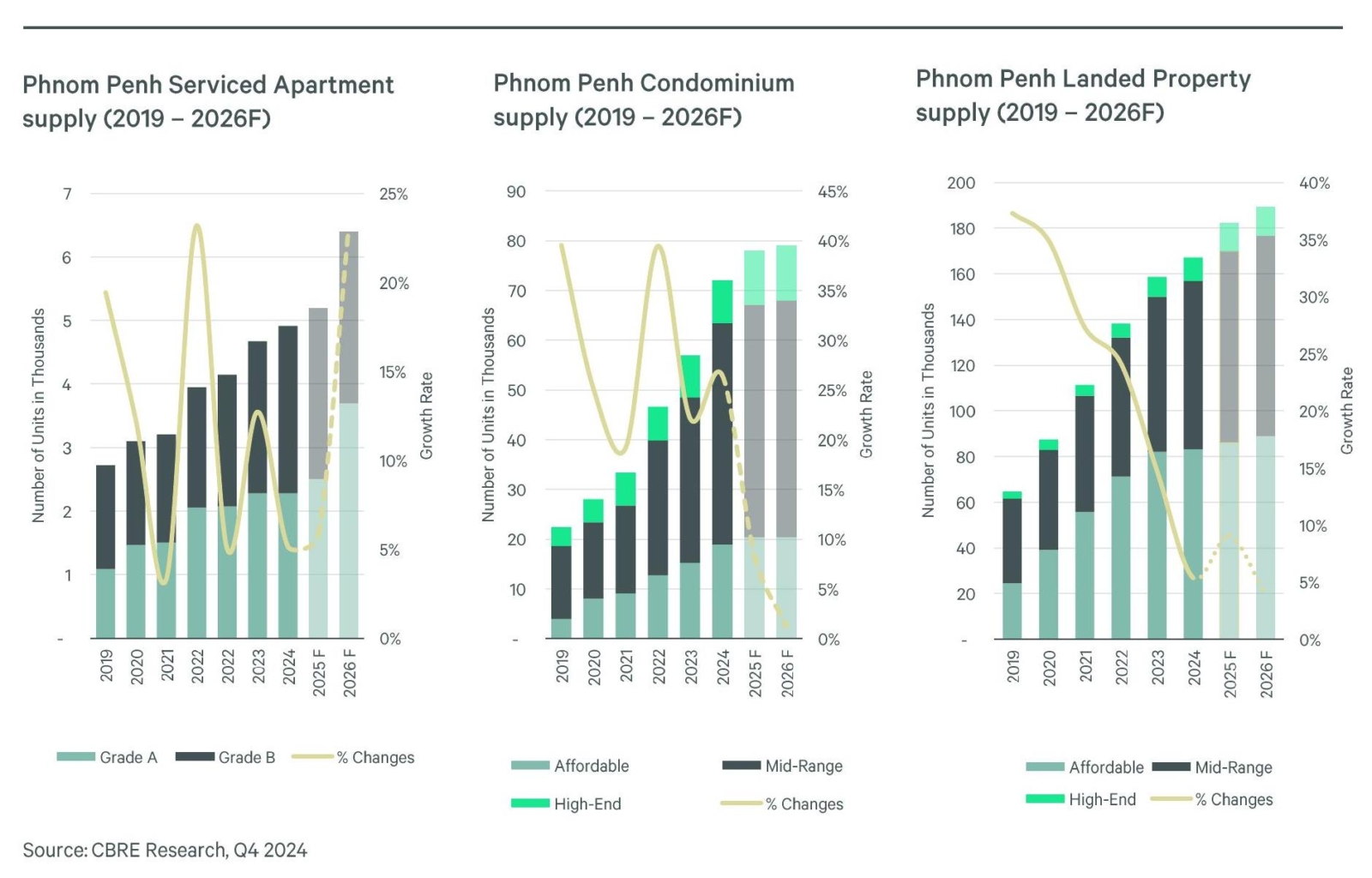

Prognozowana podaż na lata 2024 i 2025:

- Apartamenty serwisowane:

- 2024: 4 900+ jednostek

- 2025 (prognoza): 5 200+ jednostek

- Condominiums:

- 2024: 72 000+ jednostek

- 2025 (prognoza): 78 000+ jednostek

- Domy jednorodzinne:

- 2024: 167 000+ jednostek

- 2025 (prognoza): 182 000+ jednostek

Pomimo ciągłego wzrostu podaży, segmenty kondominiów i domów jednorodzinnych odnotowują spowolnienie wzrostu, co wskazuje na potencjalne dostosowanie rynku.

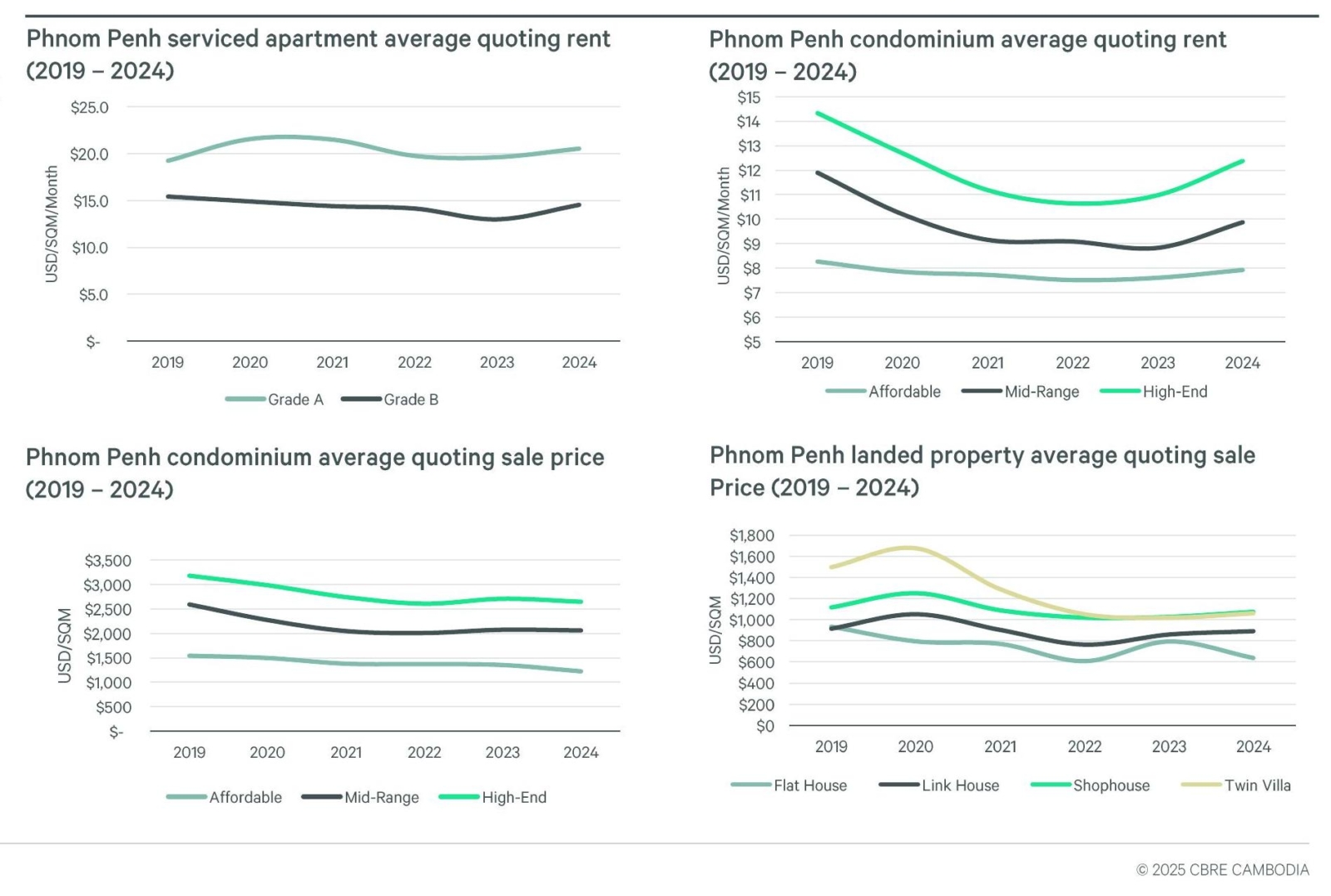

Ożywienie rynku wynajmu przy stabilizacji rynku nieruchomości

Ceny wynajmu stabilizują się, podczas gdy ceny sprzedaży nieruchomości spadły od 2019 roku.

Kluczowe trendy cenowe wynajmu i sprzedaży (2019–2024):

- Czynsze za apartamenty serwisowane:

- Klasa A: Stabilizacja na poziomie 18–20 USD/m²/miesiąc.

- Klasa B: Spadek, ale stabilizacja na poziomie 10–12 USD/m²/miesiąc.

- Czynsze za kondominia:

- Jednostki przystępne cenowo: Poniżej 9 USD/m²/miesiąc.

- Jednostki premium: Spadek, ale rozpoczęcie odbudowy w 2024 roku.

- Ceny sprzedaży kondominiów:

- Kondominia premium: Spadek z 3 500 USD/m² w 2019 roku do 2 500 USD/m² w 2024 roku.

- Kondominia średniej klasy i przystępne cenowo podążyły za podobnym trendem.

- Ceny sprzedaży nieruchomości gruntowych:

- Domy szeregowe i bliźniacze: Spadek z 1 600 USD/m² do około 1 000 USD/m².

- Domy handlowe (shophouses) i wille bliźniacze odnotowały podobne spadki.

Pomimo niższych cen sprzedaży, czynsze wykazują oznaki stabilizacji, zwłaszcza w segmencie apartamentów serwisowanych klasy premium oraz kondominiów.

Rynek komercyjny

- Nowe projekty komercyjne obejmują różnorodne formaty, w tym centra handlowe, wieżowce biurowe i galerie lokalne.

- Podaż powierzchni handlowej pozostaje stabilna, ale przestrzenie biurowe klasy A dynamicznie się rozwijają.

- Czynsze za biura spadają, co plasuje Phnom Penh wśród najsłabszych rynków w Azji.

- Czynsze za powierzchnie handlowe nie wykazują oznak ożywienia, a wskaźniki zajętości nadal maleją.

- Samodzielne sklepy dominują, a chińskie marki agresywnie rozszerzają swoją obecność w Kambodży.

Ukończenia i nadchodzące projekty komercyjne

Kilka dużych projektów komercyjnych ma zostać ukończonych w 2024 roku, a kolejne są planowane na 2025 rok.

Projekty ukończone w 2024 roku:

- The Peak (Chamkarmon) – centrum handlowe

- Booyoung Town Mall (Sen Sok) – centrum handlowe

- Maline Office Park (Chamkarmon) – biura centralnie zarządzane

- Versailles Square (Mean Chey) – biura strata tytuł

- Norea Center (Chbar Ampov) – biura centralnie zarządzane

Nadchodzące projekty w 2025 roku:

- GDT Tower (Chroy Changvar) – biura centralnie zarządzane

- Vue Aston (Chbar Ampov) – centrum handlowe

- 60M Community Mall (Mean Chey) – galeria lokalna

- FTB Tower (7 Makara) – biura centralnie zarządzane

- Chief Tower (Boeung Keng Kang) – biura strata

Podczas gdy podaż centrów handlowych pozostaje stabilna, segment biurowy klasy A rozwija się dynamicznie.

Stagnacja podaży powierzchni handlowej, szybki rozwój biur klasy A

Oczekuje się, że podaż powierzchni handlowej pozostanie stabilna, podczas gdy podaż biur klasy A ma potroić się do 2026 roku.

Wzrost podaży powierzchni handlowej (2019–2026F):

- Obecnie około 700 000 m², prognozowane przekroczenie 900 000 m² do 2026 roku.

- Centra handlowe, galerie lokalne i powierzchnie handlowe w biurowcach pozostają dominującymi formatami.

Wzrost podaży biur (2019–2026F):

- Obecnie około 1 mln m², prognozowane przekroczenie 1,4 mln m² do 2026 roku.

- Przestrzeń biurowa klasy A jest najszybciej rosnącym segmentem, prognozuje się jej potrojenie.

Szybki wzrost przestrzeni biurowej klasy A sugeruje rosnące zaufanie inwestorów, pomimo wolniejszego wzrostu w sektorze powierzchni handlowych.

Biurowce klasy A mają wzrosnąć czterokrotnie

Kilka wysokoprofilowych projektów biurowych planowanych na lata 2025–2027 dodatkowo umocni pozycję Phnom Penh jako centrum biznesowego.

Główne inwestycje w biurowce klasy A (2025–2027):

- GDT Tower (Chroy Changvar)

- Royal Group Central (Daun Penh)

- Odom Tower (Chamkarmon)

- FTB Tower (7 Makara)

- Royal Group HQ (nazwa nieoficjalna) (Daun Penh)

- Khou Tower (Daun Penh)

- Norodom Business Tower (Daun Penh)

Siedem głównych projektów biurowych klasy A w przygotowaniu oznacza znaczny rozwój rynku premium w Phnom Penh.

Czynsze za biura w Phnom Penh spadają, podczas gdy rynki regionalne rosną

Pomimo wzrostu podaży biur, czynsze w Phnom Penh nadal spadają, podczas gdy większość rynków Azji i Pacyfiku odnotowuje wzrost.

Trendy czynszów biurowych (2019–2024):

- Czynsze biurowe klasy A spadły z około 30 USD/m²/miesiąc do poniżej 25 USD/m²/miesiąc.

- Powierzchnie biurowe klasy B i C wykazują podobne tendencje spadkowe.

Porównanie rynków regionalnych (2021–2024):

- Miasta takie jak Bombaj, Sydney i Singapur odnotowały wzrost czynszów o ponad 10%.

- Phnom Penh odnotowało wyraźny spadek, plasując się wśród najsłabszych rynków obok Pekinu i Shenzhen.

Spadek czynszów biurowych wskazuje na słaby popyt na powierzchnie biurowe pomimo rosnącej podaży.

Czynsze za powierzchnie handlowe nie wykazują oznak ożywienia

Czynsze za powierzchnie handlowe w Phnom Penh nadal spadają, konsekwentnie malejąc od 2019 roku.

Trendy czynszów handlowych (2019–2024):

- Centra handlowe i powierzchnie handlowe w biurowcach: Spadek do 15–25 USD/m²/miesiąc.

- Galerie lokalne i główne ulice handlowe również odnotowały stałe spadki.

Porównanie regionalne (2023–2024):

- Hanoi, Ho Chi Minh City i Hongkong odnotowały wzrost czynszów handlowych o 10–15%.

- Phnom Penh pozostaje jednym z niewielu miast, w których czynsze nadal spadają, zmagając się z odbudową po pandemii.

Wynajmujący powierzchnie handlowe zmagają się z problemami związanymi z popytem na najemców, podczas gdy na innych rynkach azjatyckich widać silniejsze ożywienie w handlu detalicznym.

Spadek liczby zajętych powierzchni handlowych i biurowych

Wskaźniki zajętości zarówno powierzchni handlowych, jak i biurowych spadają, co odzwierciedla osłabiony popyt.

Obecne wskaźniki zajętości (2024):

- Powierzchnie handlowe: 61,8% (spadek z 64,4% w 2023 roku).

- Powierzchnie biurowe: 65,2% (nieznaczny spadek z 66,4% w 2023 roku).

- Centra handlowe: 71,6%, co wskazuje na większą odporność w porównaniu do ogólnych powierzchni handlowych.

Stopniowy spadek poziomów zajętości podkreśla wolniejsze tempo wynajmu w obu sektorach.

Preferencja dla samodzielnych sklepów, ekspansja chińskich detalistów w Kambodży

Samodzielne sklepy pozostają najbardziej preferowanym wyborem, podczas gdy chińskie marki nadal rozszerzają swoją obecność na kambodżańskim rynku.

Preferencje lokalizacyjne w sektorze detalicznym (2024):

- Samodzielne sklepy dominują we wszystkich kategoriach detalicznych, od gastronomii po modę.

- Centra handlowe i powierzchnie handlowe w biurowcach mają mniejszy udział, co odzwierciedla przesunięcie trendu w kierunku niezależnych przestrzeni handlowych.

Główne chińskie marki ekspandujące do Kambodży:

- HEEKCAA (napoje)

- MIXUE (lody)

- TANYU (Hotpot)

- BYD (samochody elektryczne)

- Chińskie marki modowe i kosmetyczne rozszerzające swoją obecność na rynkach globalnych

Chińskie firmy zwiększają swoją obecność w Kambodży, dominując w sektorach gastronomii, mody oraz pojazdów elektrycznych.

Niniejszy artykuł opiera się na badaniu CBRE opublikowanym w lutym 2025 r. Pełny raport można pobrać tutaj: https://cbre.com.kh/research-center/downloads/fearless-forecast-2025-cbre-cambodia/

Ta strona jest także dostępna w językach:

![]() English (angielski)

English (angielski)